Die Bahnreform von 1994 stellte die Weichen für die Eisenbahn in Deutschland neu. Mehr Verkehr auf der auch für Wettbewerber offenen Schiene, sinkende Haushaltsbelastung und solide unternehmerische Ausrichtung der Bahnen waren die Ziele. Diese wurden erfüllt. 30 Jahre nach der Bahnreform sehen wir neue Herausforderungen. Eine starke Schiene braucht vor allem eine starke Infrastruktur.

Rückblickend ist die Bahnreform von 1994 und die Gründung der Deutschen Bahn AG ein Meilenstein für den Schienenverkehr. Die Erwartungen an das „verkehrspolitische Jahrhundertwerk“ waren hoch und die zu bewältigenden Aufgaben immens. 1993 erreichte die Verschuldung von Deutscher Bundesbahn und Deutscher Reichsbahn 34 Milliarden Euro. Die Umsatzerlöse der Bahnen deckten nicht einmal ansatzweise die Personalkosten. Nach Jahren einer Abwärtsspirale aus sinkenden Umsätzen, ausbleibenden Investitionen und schwindenden Marktanteilen der Schiene im Verkehrsmarkt musste ein Turnaround gelingen.

Mit der Bahnreform wurden drei wesentliche Ziele verfolgt: Mehr Verkehr auf die Schiene zu bringen, den Bundeshaushalt zu entlasten und die DB finanziell zu sanieren und zu stabilisieren. Als ein Wirtschaftsunternehmen in der Rechtsform einer Aktiengesellschaft sollte die DB in die Lage versetzt werden, im Wettbewerb mit anderen Verkehrsträgern und anderen Bahnen auf dem in Deutschland nun vollständig geöffneten Schienennetz bestehen zu können.

Personell und finanziell gibt es einen Neustart. Die Mitarbeitenden, die aus den Kulturen von Bundes- und Reichsbahn stammen, arbeiteten nun unter einem Konzerndach. Die Altschulden wurden vom Bund übernommen und dem Bundeseisenbahnvermögen (BEV) zugeordnet. Das BEV wird zudem die Personalverwaltung der bei der DB eingesetzten Beamt*innen.

Unternehmerische und staatliche Aufgaben werden getrennt. Zu letzteren zählen vor allem die Infrastrukturverantwortung des Bundes und die Verantwortung für den Schienenpersonennahverkehr, die den Ländern mit dem am 1. Januar 1996 in Kraft getretenen Regionalisierungsgesetz übertragen wurde. Zur Finanzierung und Bestellung des Nahverkehrs erhalten die Länder seither vom Bund sogenannte Regionalisierungsmittel.

Positive Bilanz wesentlicher Reformziele

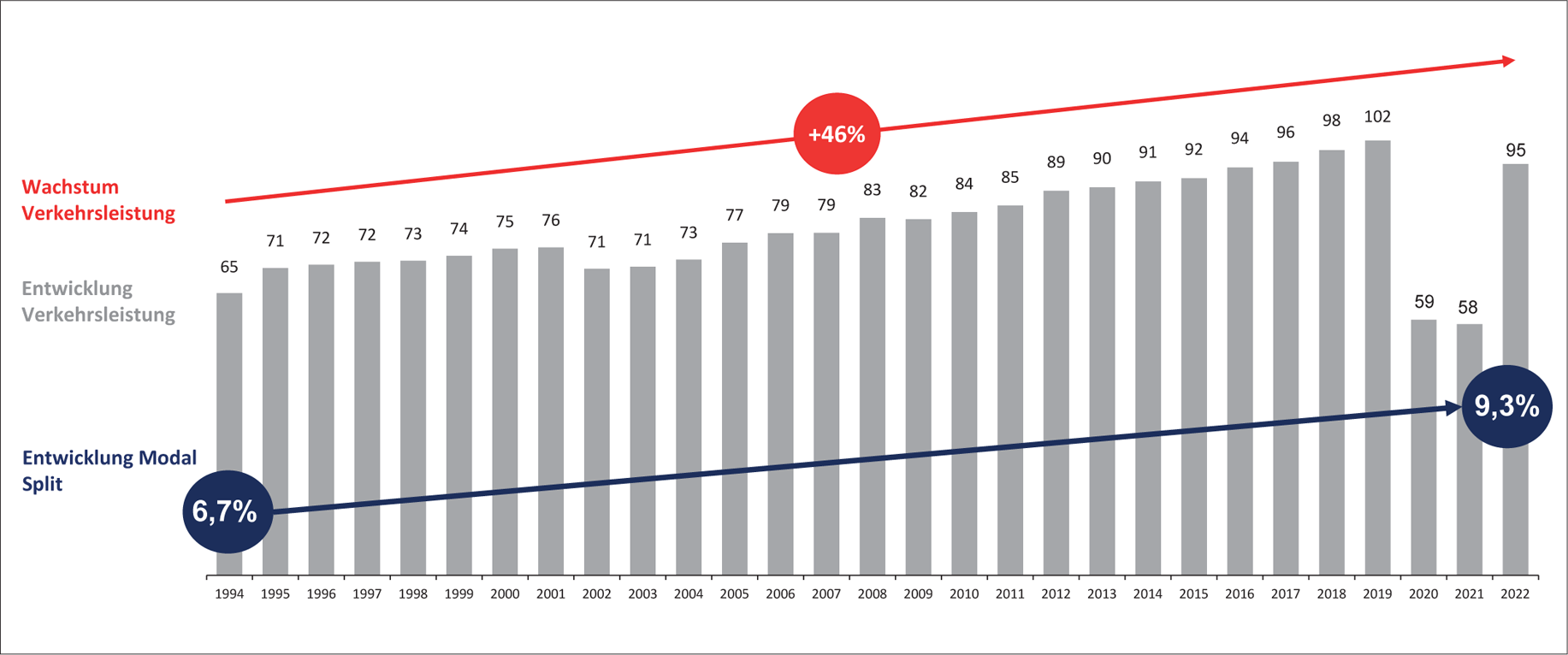

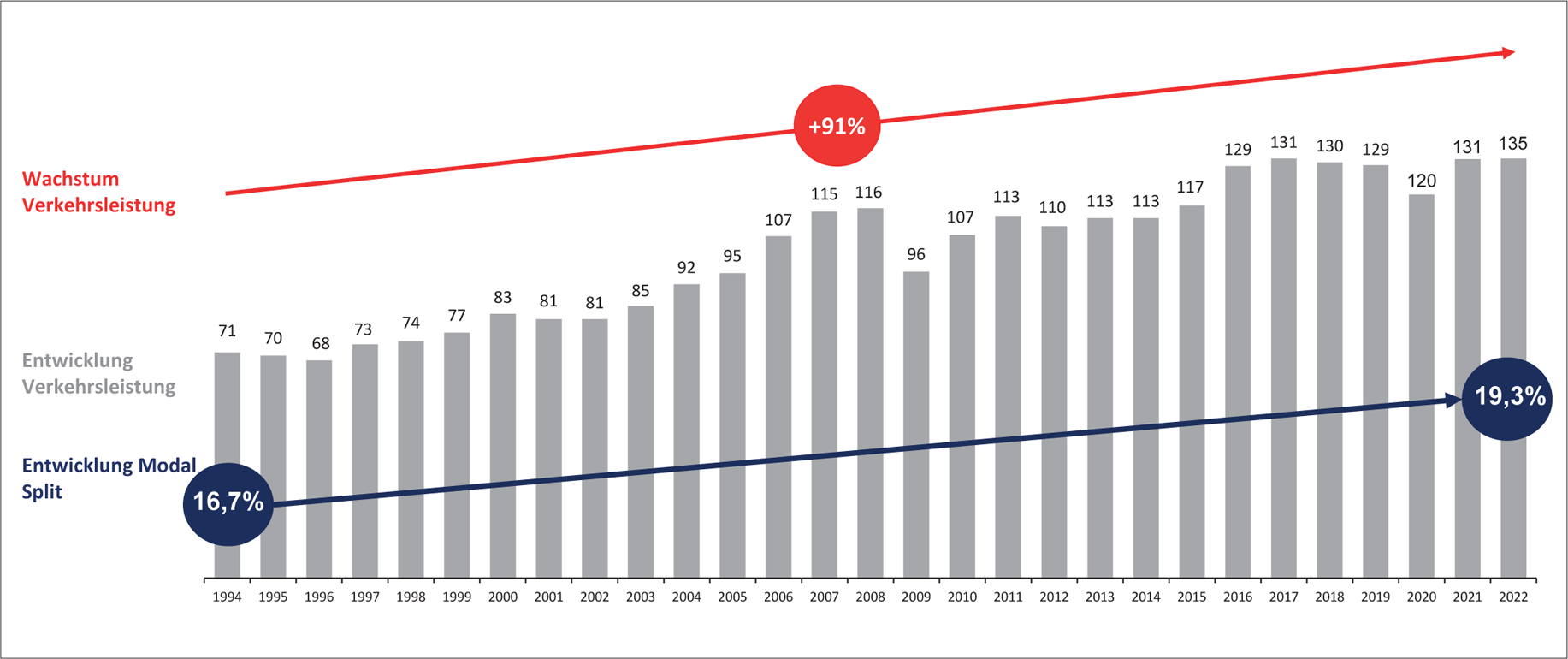

Erfolge der Bahnreform von 1994 zeigen sich vor allem im Hinblick auf die verkehrliche und wettbewerbliche Entwicklung. Im Schienenpersonenverkehr ist die Verkehrsleistung von 1994 bis 2022 – trotz des erheblichen coronabedingten Einbruchs und der im Jahr 2022 noch nicht abgeschlossenen Erholung – um 46 Prozent gestiegen. Der Marktanteil der Schiene erhöhte sich in diesem Zeitraum von 6,7 Prozent auf 9,3 Prozent und belegt die gestiegene Wettbewerbsfähigkeit im Vergleich zu anderen Verkehrsträgern. Im Schienengüterverkehr legte die Verkehrsleistung von 1994 bis 2022 um 91 Prozent zu. Auch hier wuchs der Marktanteil der Schiene in diesem Zeitraum: von 16,7 Prozent auf 19,3 Prozent.

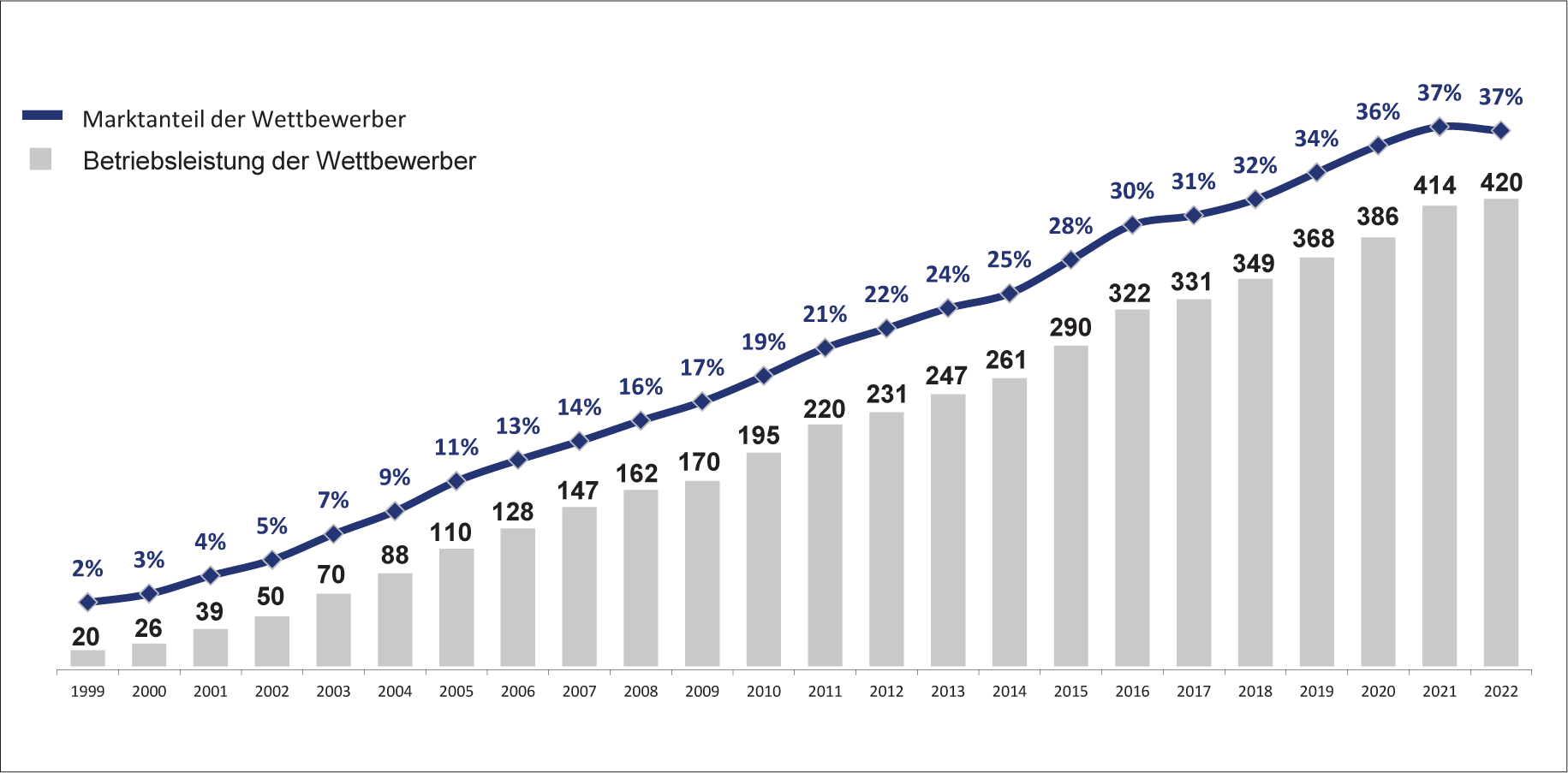

Ein wichtiger Treiber für den wachsenden Schienenverkehr ist der intensive Wettbewerb, der sich auf der Schiene entwickelt hat. 2022 erbrachten konzernexterne Bahnen 37 Prozent der gesamten Betriebsleistung auf dem Netz der DB. Die Öffnung der Eisenbahninfrastruktur für Wettbewerber auf der Schiene und die Gewährleistung eines diskriminierungsfreien Zugangs durch eine mit umfangreichen Befugnissen ausgestatteten Regulierungsbehörde (zunächst Eisenbahn-Bundesamt, ab 2006 Bundesnetzagentur) erweist sich als Erfolgsgeschichte.

Unternehmerische Entwicklung

1994 als Zusammenschluss zweier hoch defizitärer Staatsbahnen gestartet, entwickelte sich die DB AG nach der Bahnreform sukzessive zu einem Wirtschaftsunternehmen mit höherer Produktivität, steigenden Umsätzen und Investitionen aus eigener Kraft. Auch zahlreiche Wettbewerber der DB auf der Schiene investieren in das System und wachsen dynamisch. In stark ausgelasteten und mischgenutzten, also von Güter-, Nah- und Fernverkehrszügen befahrenen Netzen wie dem deutschen hat ein solches Modell deutliche Vorteile.

Seit 2019 ist die – vom Vorstand entwickelte und vom Aufsichtsrat unterstützte – Dachstrategie „Starke Schiene“ der Kompass für die unternehmerische Weiterentwicklung. Mit dieser Strategie bekennt sich die DB zu den aktuellen verkehrspolitischen Zielen des Bundes und richtet das Kerngeschäft konsequent auf den Ausbau der hierfür notwendigen Kapazitäten aus. Damit verbunden ist ein deutlicher Hochlauf der unternehmerischen Investitionen. Die grüne Transformation ist ein besonderes strategisches Handlungsfeld mit dem Ziel, die vollständige Dekarbonisierung des DB-Konzerns bis spätestens 2040 zu erreichen.

Erste Trendumkehr bei der Infrastruktur

Zur Wahrheit gehört aber auch, dass Wachstum auf der Schiene einerseits und Kostensenkung sowie Rückführung öffentlicher Investitionen andererseits in einem Spannungsverhältnis stehen. Wurde der Bundeshaushalt in den ersten 20 Jahren nach der Bahnreform erheblich entlastet – die jährlichen Leistungen des Bundes an die DB haben sich bis 2014 in etwa halbiert, je Verkehrsleistung war das eine massive Effizienzsteigerung des Einsatzes öffentlicher Mittel – so ging dies im Zeitablauf mit einem stetig wachsenden Investitionsrückstau bei der Schieneninfrastruktur einher.

Der investive Nachholbedarf erweist sich weiter als enorm – er wurde nicht konsequent abgebaut. Hinzu kommt: Das gewünschte Wachstum auf der Schiene ist ein Segen für den Klimaschutz – es führt aber zu hoher Belastung und vielen Engpässen.

Einhergehend mit den erfolgreichen Verkehrsleistungszunahmen nach der Bahnreform hätten auch die Infrastrukturinvestitionen wachsen müssen. Heute besteht Konsens darüber, dass seit 1994 keine ausreichenden öffentlichen Mittel in Schienennetz, Serviceeinrichtungen und Bahnhöfe investiert wurden, um die notwendige infrastrukturelle Leistungsfähigkeit und Qualität bereitstellen zu können.

Von 1994 bis 2022 stieg die Betriebsleistung auf dem Netz der DB um 29 Prozent, das Netz hingegen schrumpfte. Die Betriebslänge in Kilometern hat seit 1994 um 17 Prozent abgenommen. Auch die Bahnhofslandschaft in Deutschland ist – von einigen beeindruckenden Ausnahmen abgesehen – von Desinvestition und Sparsamkeit geprägt.

Seit knapp 10 Jahren wurde politisch und unternehmerisch gegengesteuert. Der Bund erhöhte ab 2015 seine Zuwendungen für das Bestandsnetz und für den Aus- und Neubau wieder, und auch die DB leistete zusätzliche Investitionen. Wachstum und Nachhaltigkeit erhielten wieder höheres Gewicht. Der Investitionsrückstau konnte so jedoch nicht aufgelöst werden. Inflationsbereinigt lagen die Zuwendungen des Bundes 2022 unter denen des Jahres 1994 – und unter dem Investment pro Kopf in mehreren Nachbarländern.

Heute sind wir mit einer Schieneninfrastruktur konfrontiert, deren Zustand und Qualität zum Wachstumshemmnis geworden ist. Sie ist zu alt, zu störanfällig und hat in vielen Teilen zu wenig Kapazität. Permanent müssen Schäden beseitigt werden, was im ganzen Netz die Einrichtung immer neuer Baustellen erfordert, die schwer planbar sind. Welche Folgen dies für die Zuverlässigkeit und die Pünktlichkeit des Zugverkehrs hat, lässt sich inzwischen täglich den eigenen Erfahrungen und den Medien entnehmen.

Deutschland braucht eine leistungsfähige Infrastruktur

30 Jahre nach der Bahnreform besteht also die größte Herausforderung darin, die Schieneninfrastruktur für die verkehrspolitisch angestrebten und klimapolitisch angezeigten Wachstumsziele fit zu machen. Konkret sollen der Marktanteil des Schienengüterverkehrs bis 2030 auf 25 Prozent steigen und die Verkehrsleistung im Personenverkehr verdoppelt werden.

Gemeinsam mit dem Bund und der Branche geht die DB diese Herausforderung konsequent und Schritt für Schritt an. Es ist eine Herkulesaufgabe, denn der Investitionsrückstau beläuft sich mittlerweile auf 90 Milliarden Euro. Der Bund stellt von 2024 bis 2027 nach derzeitigem Stand in erheblichem Umfang zusätzliche Mittel für Modernisierung und Erweiterung der Schieneninfrastruktur bereit und hat jüngst das Bundesschienenwegeausbaugesetz novelliert. Damit können neue Wege gegangen werden.

Wichtige Meilensteine für die umfassende Sanierung, Modernisierung und Digitalisierung sowie den gezielten Aus- und Neubau der Schieneninfrastruktur sind die am 1. Januar 2024 an den Start gegangene DB InfraGO AG und das 2023 von Bund und DB initiierte größte Infrastrukturprogramm der DB-Geschichte. Mit der DB InfraGO AG, die die ehemalige DB Station&Service AG und DB Netz AG aus einer Hand steuert und gemeinwohlorientiert handelt, ist als Teil des integrierten Konzerns die ideale Struktur geschaffen, um die Sanierung der Infrastruktur flächendeckend anzugehen. Mit dem umfassenden Infrastrukturprogramm gibt es einen klaren Fahrplan zur weiteren Infrastrukturentwicklung.

Zentrale Maßnahmen für mehr Kapazität und Qualität im Schienennetz und in Bahnhöfen erfolgen bereits in diesem Jahr. Im Juli startete die Generalsanierung des wichtigen Korridors von Mannheim nach Frankfurt am Main (Riedbahn) und 20 an der Strecke liegenden Bahnhöfe werden zu Zukunftsbahnhöfen weiterentwickelt. Perspektivisch soll ein Hochleistungsnetz mit ausreichenden Kapazitäten auf den verkehrsstärksten Routen entstehen, die Leistungsfähigkeit des Flächennetzes verbessert und jeder dritte Bahnhof in Deutschland ein Zukunftsbahnhof sein – mit besserer Ausstattung und ausgerichtet auf wachsende Reisendenzahlen.

Fazit

Die Bahnreform von 1994 war ein kluges und tragfähiges Konzept. Die Ziele, mehr Verkehr auf die Schiene zu bringen und den Bundeshaushalt zu entlasten, wurden erreicht, der Umbau von der Behördenbahn zu einem innovativen Unternehmen DB ist gelungen. Der Wettbewerb auf der Schiene funktioniert, und niemand möchte die Bahn auf den Stand vor der Reform zurückführen.

Zur Wahrheit gehört aber auch, dass die Grundlagen für Wachstum und Qualität in den letzten 30 Jahren nicht hinreichend geschaffen wurden. Nachsteuerungsbedarf besteht unzweifelhaft bei der Infrastruktur. Mit dem Reformpaket zur gemeinwohlorientierten Infrastruktur und einem umfassenden Infrastrukturprogramm haben Bund und DB wesentliche Weichenstellungen vorgenommen und so die Voraussetzungen geschaffen, dass die klimafreundliche Schiene ihren Anteil am Verkehrsmarkt weiter ausbauen kann.

Der so eingeschlagene Weg muss nun mit unverminderter Kraft bewältigt werden. Im Lichte der äußerst angespannten Haushalts- und Ergebnislage erfordert dies enorme Anstrengungen. Ein Nachlassen verbietet sich – auch aufgrund der hohen Bedeutung für Lebensqualität, Wirtschaftskraft und Klimaschutz in Deutschland. Mit einer konsequenten Umsetzung und einer nachhaltigen Finanzierung wird die Schiene ein Erfolgstreiber, den Deutschland braucht.

Lesen Sie auch:

Artikel als PDF laden